КАК ОПЛАЧИВАТЬ ОСМС ПРИ ТРУДОУСТРОЙСТВЕ В ДВУХ И БОЛЕЕ МЕСТАХ?

КАК ОПЛАЧИВАТЬ ОСМС ПРИ ТРУДОУСТРОЙСТВЕ В ДВУХ И БОЛЕЕ МЕСТАХ?

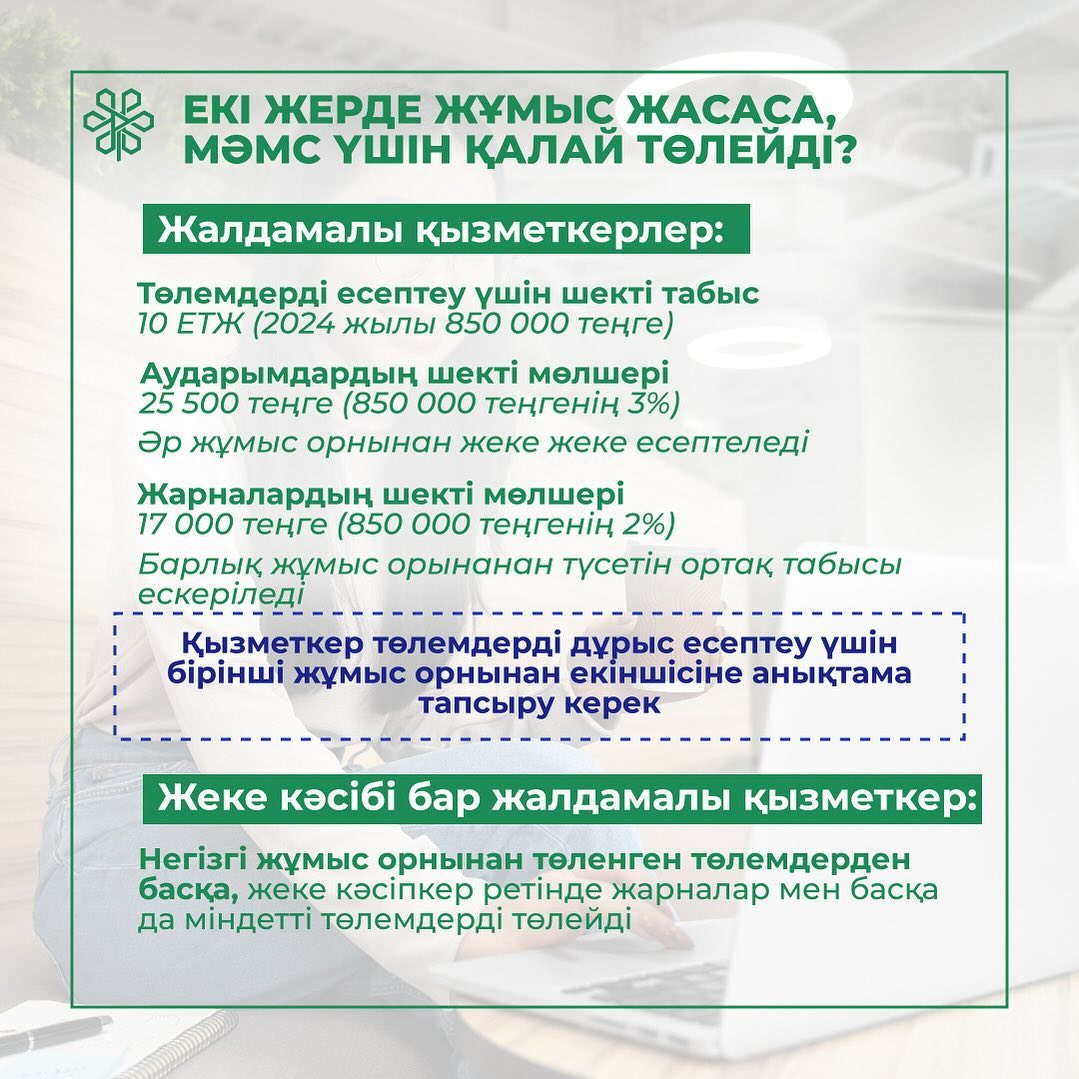

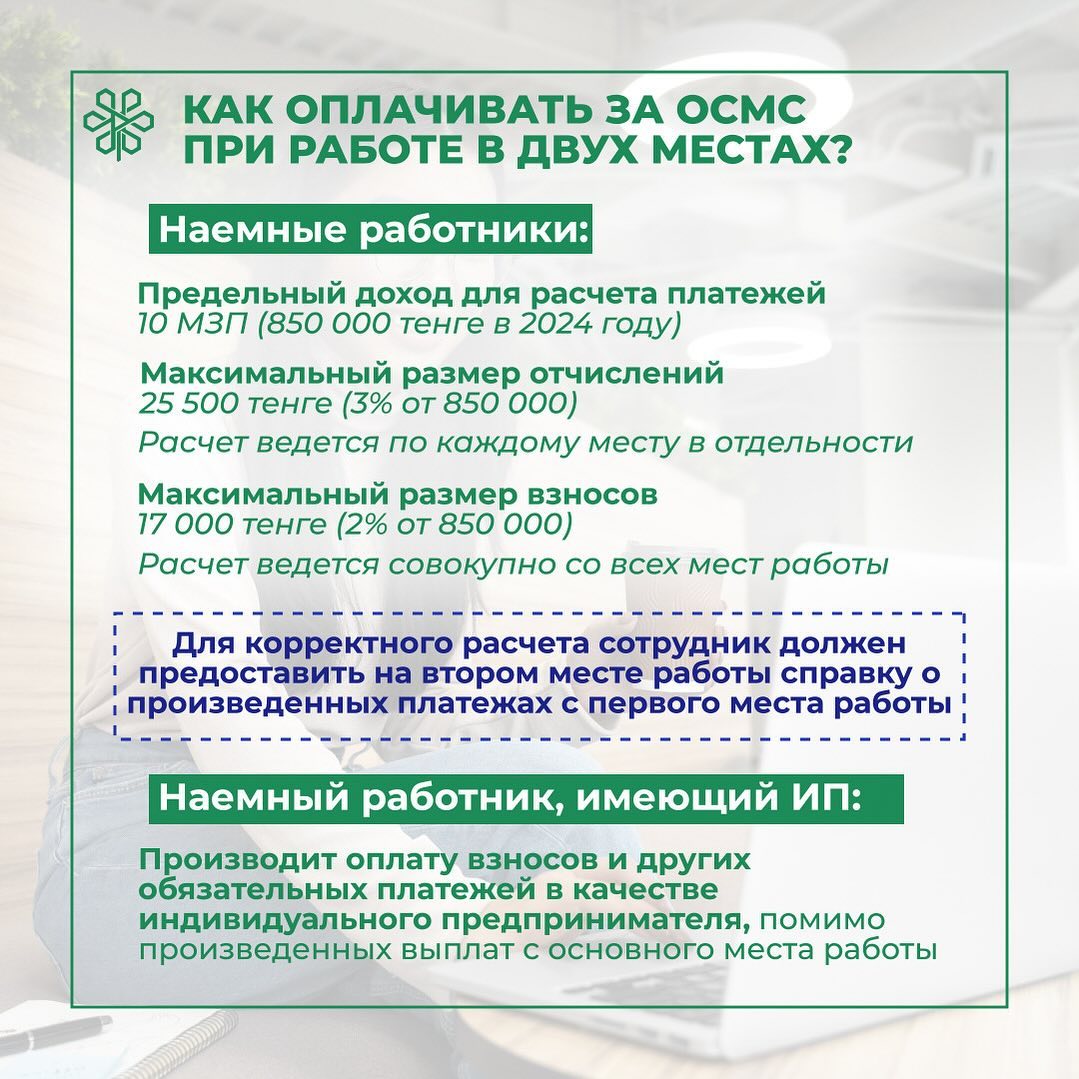

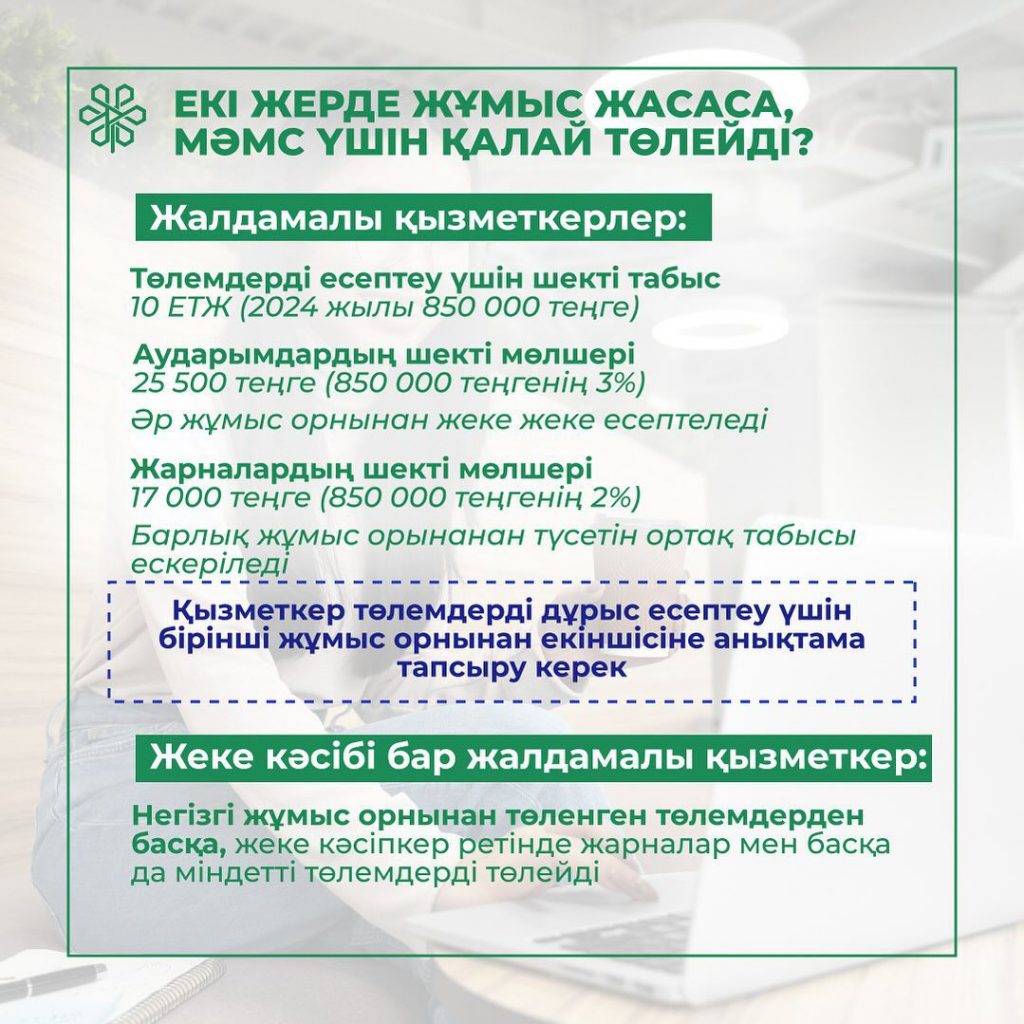

?? Если работник трудоустроен в двух и более организациях, то согласно п. 3 статьи 29 Закона «Об обязательном социальном медицинском страховании» ежемесячный доход, принимаемый для исчисления взносов, должен исчисляться по сумме всех видов доходов физического лица и не должен превышать 10-кратный минимальный размер заработной платы, установленный на соответствующий финансовый год законом о республиканском бюджете.

В 2024 году предельный доход для расчета платежей составляет 10 МЗП или 850 000 тенге. Таким образом, отчисления за ОСМС в месяц от каждого работодателя суммарно не должны превышать 25 500 тенге (3% от 850 000).

❗А при расчете взносов самого работника учитывается совокупный доход со всех мест работы, то есть взносы за месяц в общем не могут превышать 17 000 тенге (2% от 850 000).

Для корректного расчета сотрудник должен предоставить на втором месте работы справку о произведенных платежах с первого места работы.

К примеру, в организации А работник получает 550 000 тенге, в организации Б – 400 000 тенге. Совокупный его доход составляет 950 000 тенге, то есть свыше предельно облагаемого дохода. В этом случае первый работодатель удержит взносы в размере 11 тыс. тенге, отчисления – в размере 16 500 тенге.

Во втором месте работы его взносы составят 6 000 тенге (максимальный размер взноса 17 000 за минусом уже произведенного взноса 11 000 тенге). Размер отчислений составит 18 000 тенге (доход для исчисления отчислений не суммируется).

Также есть случаи, когда гражданин является наемным работником и производит необходимые платежи от заработной платы, но при этом имеет личный бизнес и зарегистрирован в качестве индивидуального предпринимателя. В таких ситуациях он также должен производить оплату взносов и других обязательных платежей в качестве ИП, как того требует Налоговый кодекс, помимо выплат с основного места работы.